Widerstandsfähig: Die transatlantische Wirtschaft im Jahr 2022

Von Daniel Hamilton und Joseph P. Quinlan

Foto: Fatih Turan

Der erneute Einmarsch Russlands in die Ukraine hat die Welt in eine gefährliche und unbeständige Zeit gestürzt. Unabhängig davon, wie Putins Krieg letztlich ausgeht, sind die unmittelbaren Folgen für die Ukrainer entsetzlich, denn sie haben Menschenleben verloren, Städte zerstört und Familien entwurzelt. Die Folgen für Russland und für Europa im weiteren Sinne sind tiefgreifend, wenn auch noch ungewiss. Was sicher ist: Putin ist es gelungen, die transatlantische Gemeinschaft in einer Weise zu vereinen, wie es seit dem Schulterschluss von Europäern und Amerikanern nach den Terroranschlägen vom 11. September 2001 auf die Vereinigten Staaten nicht mehr der Fall war.

Nordamerika und Europa tun, was sie können, um die Ukraine zu unterstützen, ohne in eine direkte militärische Konfrontation mit Russland zu stolpern. Die Reaktion war hart und entschlossen. Nordamerika, das Vereinigte Königreich und die EU-Mitgliedsstaaten haben zusammen mit einer Reihe weiterer Länder wie Japan und der Schweiz eine Flut von Sanktionen gegen Russland verhängt. Ähnliche Sanktionen wurden auch gegen Belarus verhängt.

Die Auswirkungen auf die russische Wirtschaft waren schwerwiegend. Und während die westlichen Staats- und Regierungschefs versucht haben, die wirtschaftlichen Auswirkungen auf ihre eigenen Volkswirtschaften zu begrenzen, hat Putins Krieg den Inflationsdruck und die Probleme in den Lieferketten verschärft, die die transatlantische Wirtschaft ohnehin schon belasteten. Der Energiesektor und die Ströme anderer Rohstoffe sind davon besonders betroffen, was zu Preisspitzen führt.

Trotz dieser Herausforderungen hat Putins Krieg die beeindruckende Stärke und Widerstandsfähigkeit der transatlantischen Wirtschaft offenbart. Die nordamerikanische und die europäische Wirtschaft werden die Sanktionen weitaus besser verkraften können als die russische Wirtschaft. Abgesehen von der erheblichen Abhängigkeit Europas von der russischen Energieversorgung sind die westlichen Volkswirtschaften insgesamt nur in begrenztem Maße von der russischen Wirtschaft abhängig und von den Auswirkungen der zunehmenden wirtschaftlichen Isolierung Russlands relativ gut abgeschirmt. Der Handel zwischen den USA und Russland ist vernachlässigbar; auf Russland entfallen etwa 0,55 % des gesamten US-Handels mit Waren und Dienstleistungen. Und während die Europäische Union der größte Handelspartner Russlands ist, auf den im Jahr 2020 37 % des russischen Welthandels entfallen werden, macht Russland nur etwa 5 % des Handels der EU mit der Welt aus. Russland ist ein relativ unbedeutender Akteur in der Weltwirtschaft mit einem Anteil von nur 1,7 % an der Gesamtproduktion der Welt - eine Zahl, die seit Putins jüngstem Einmarsch sicherlich bereits gesunken ist.

Darüber hinaus gehen beide Seiten des Nordatlantiks in einer starken Position in das Jahr 2022. In einer bemerkenswerten Demonstration von Widerstandsfähigkeit und Dynamik haben die wichtigsten Triebkräfte der transatlantischen Wirtschaft - Investitionen, Einkommen und Handel - im Jahr 2021 einen kräftigen Aufschwung erlebt. In der Tat war 2021 in vielerlei Hinsicht rekordverdächtig. Der transatlantische Warenhandel erreichte 2021 ein Allzeithoch von 1,1 Billionen Dollar. Die US-amerikanischen Direktinvestitionen (ADI) in Europa stiegen auf ein Allzeithoch von 253 Mrd. USD; die in Europa erzielten Einkünfte ausländischer Tochtergesellschaften aus den USA überstiegen erstmals 300 Mrd. USD; europäische Tochtergesellschaften in den USA erzielten rekordverdächtige 162 Mrd. USD; und die europäischen ADI-Ströme in die USA erreichten mit 235 Mrd. USD den höchsten Stand seit 2017.

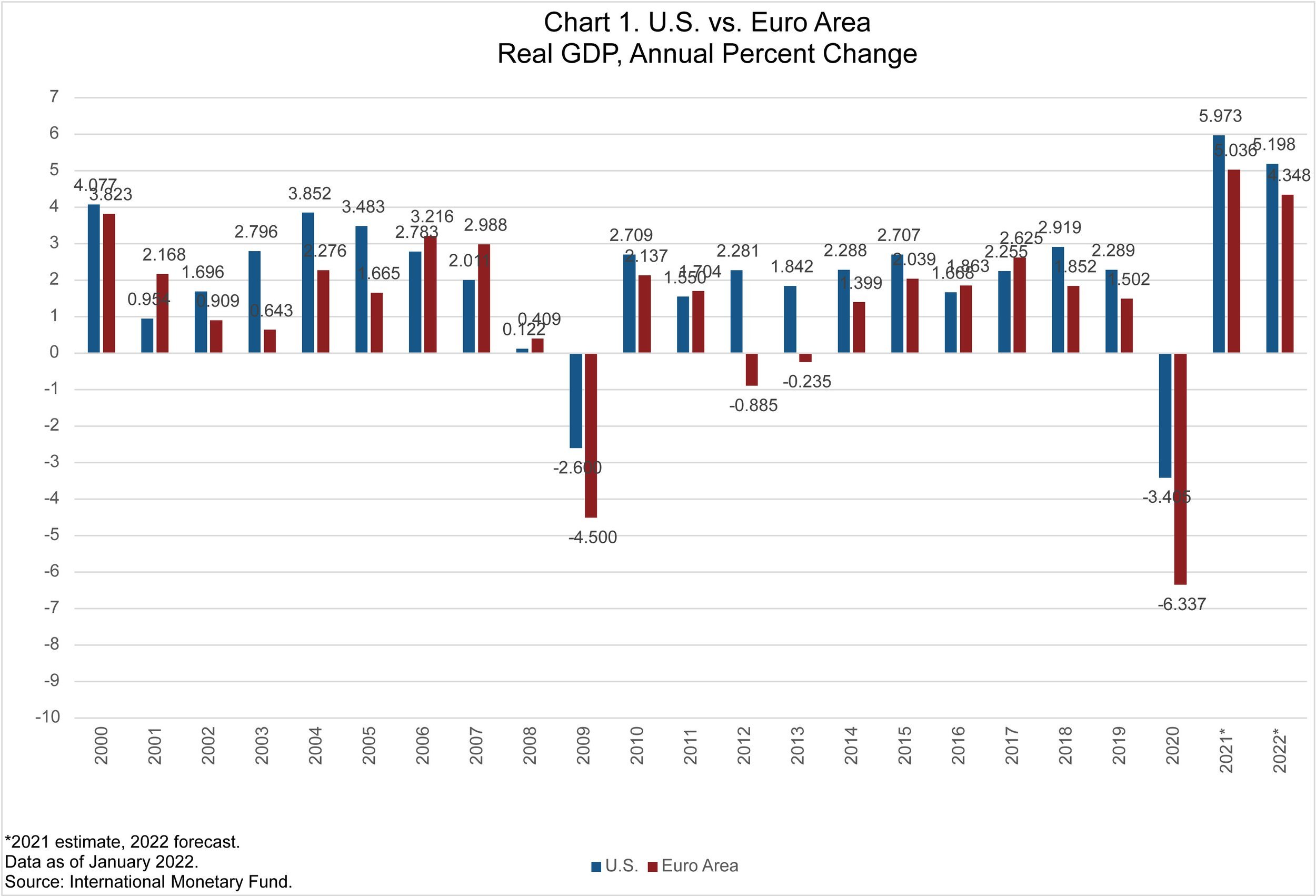

Diese Zahlen sind bezeichnend für eine Weltwirtschaft, die sich viel schneller von der COVID-19-Pandemie erholt hat, als die meisten erwartet hatten. Dank steigender weltweiter Impfraten, insbesondere in den entwickelten Märkten der Vereinigten Staaten und Europas, und dank der enormen monetären und fiskalischen Unterstützung erholte sich die Weltwirtschaft eindrucksvoll von den dunklen Tagen im März 2020, als COVID-19 alles zum Stillstand brachte. Die Weltproduktion schrumpfte 2020 um atemberaubende 3,4 %, einer der stärksten Einbrüche aller Zeiten. Die US-Wirtschaftsleistung ging um den gleichen Betrag zurück, während die Wirtschaftsleistung in der Eurozone um 6,4 % einbrach.

Im vergangenen Jahr jedoch, als die Welt die pandemiebedingten Stillstände des Jahres 2020 überwunden hatte, stieg das globale Wachstum sprunghaft an, angeheizt durch einen sprunghaften Anstieg des Verbrauchs und der Investitionen und gestützt durch großzügige Ausgaben des öffentlichen Sektors. Im Jahr 2021 stieg die weltweite Produktion um 5,6 %, eine der stärksten wirtschaftlichen Erholungen seit Jahrzehnten. Frankreichs Wirtschaft wuchs um 7 %, das höchste Wachstum seit einem halben Jahrhundert und das beste in der G7-Gruppe der großen Industrienationen, dicht gefolgt vom Vereinigten Königreich mit 6,9 %. Die US-Wirtschaft wuchs um 6 %, wobei das reale BIP im zweiten Quartal 2021 das Niveau vor der Pandemie erreichte. Der Euroraum verzeichnete im Jahr 2021 ein Wachstum von 5 %, und viele europäische Volkswirtschaften sind auf dem besten Weg, das Produktionsniveau vor der Pandemie zu erreichen.

Sowohl die Vereinigten Staaten als auch Europa sind für ein solides Wirtschaftswachstum im Jahr 2022 gerüstet, da die störenden Auswirkungen der Pandemie wahrscheinlich abklingen, die Auswirkungen der Isolation Russlands weitgehend überschaubar sind und die Spillover-Effekte der lockeren Geld- und Fiskalpolitik zur Belebung der Wirtschaftstätigkeit beitragen. Die fiskal- und geldpolitischen Maßnahmen der USA - über 12 Billionen Dollar in den Jahren 2020-2021 - machen mehr als die Hälfte des US-BIP aus und stellen eine der größten staatlichen Ausgabensteigerungen in der Geschichte der USA dar. Auch die europäischen Politiker haben sich stark engagiert: Die Regierungen der Eurozone und des Vereinigten Königreichs haben seit Beginn der Pandemie fiskalische und geldpolitische Anreize in Höhe von rund 8 Billionen US-Dollar eingeführt.

Da der politische Rückenwind im Jahr 2022 nachlässt, wird der Staffelstab des Wachstums an Verbraucher und Unternehmen weitergereicht. Die Aussichten für die Verbraucherausgaben in den USA sind so gut wie seit Jahren nicht mehr. Vollbeschäftigung, steigende Löhne und steigende Immobilien- und Aktienwerte tragen dazu bei, dass das Ausgabenniveau vor allem bei einkommensstarken Haushalten steigt. Die Kehrseite der Medaille: Die Reallöhne in den Vereinigten Staaten und in Europa sinken aufgrund der Auswirkungen der sich beschleunigenden Inflation, was Familien mit niedrigem Einkommen am meisten schadet. Es wird erwartet, dass dieser dämpfende Effekt durch steigende aufgestaute Ausgaben bei verschiedenen Kohorten auf beiden Seiten des Atlantiks ausgeglichen wird.

Der transatlantische Privatkonsum macht 2020 etwa die Hälfte des weltweiten Konsums aus, während der Anteil Indiens und Chinas zusammen 15 % beträgt. Diese Tatsache unterstreicht die Attraktivität der transatlantischen Wirtschaft und bekräftigt eine Aussage, die wir schon seit langem machen: Trotz steigender Konsumausgaben in China beherrschen die Vereinigten Staaten und Europa nach wie vor die Spitze des weltweiten Konsums. Der Konsum hängt vom Pro-Kopf-Einkommen ab, und gemessen daran ist der durchschnittliche transatlantische Verbraucher weitaus wohlhabender als seine Pendants in den asiatischen Zwillingsriesen.

Was die Unternehmensausgaben angeht, so verfügten die US-Firmen Ende 2021 dank Rekordgewinnen und niedriger Kreditkosten über einen freien Cashflow von rund 7 Billionen US-Dollar. Die Unternehmen auf beiden Seiten des großen Teichs verfügen über reichlich Bargeld, was für 2022 mehr transatlantische Fusionen und Übernahmen (M&A), mehr Neueinstellungen, ein noch schnelleres Lohnwachstum und mehr bilaterale Investitionen erwarten lässt.

Der transatlantische Warenhandel stieg im Jahr 2021 sprunghaft an, wobei sowohl die Warenexporte der USA nach Europa (geschätzte 382 Mrd. USD) als auch die Warenimporte der USA aus Europa (geschätzte 667 Mrd. USD) ein Rekordhoch erreichten. Diese Diskrepanz führte auch zu einem Rekorddefizit im Warenhandel von 285 Milliarden Dollar. Der transatlantische Handel besteht jedoch nicht nur aus Waren. Die Handelsgeschäfte sind weitaus ausgewogener, wenn man den Handel mit Dienstleistungen, den digitalen Handel und die Investitionsströme einbezieht. So schätzen wir, dass sich die Verkäufe von US-Filialen in Europa im Jahr 2019, dem letzten Jahr, für das Daten vorliegen, auf insgesamt 3,1 Billionen US-Dollar beliefen - etwa die Hälfte des weltweiten Gesamtvolumens und 45 % mehr als die Verkäufe von US-Filialen in ganz Asien. Der Absatz über Tochtergesellschaften ist auch das wichtigste Mittel, mit dem europäische Unternehmen Waren und Dienstleistungen an Kunden in den Vereinigten Staaten liefern. So schätzen wir, dass die Umsätze europäischer Tochtergesellschaften in Mehrheitsbesitz in den Vereinigten Staaten (2,6 Billionen US-Dollar) im Jahr 2020 mehr als das Dreifache der US-Importe aus Europa betragen.

Zusammengenommen machten die Warenexporte der USA und Europas in die Welt (ohne den Intra-EU-Handel) im Jahr 2020, dem letzten Jahr, für das vollständige Daten vorliegen, etwa 26 % der weltweiten Warenexporte aus; die kombinierten Warenimporte machten etwa ein Drittel der weltweiten Gesamtmenge aus. In der Zwischenzeit entfielen auf die Vereinigten Staaten und Europa zusammen etwa 64 % der weltweiten Zuflüsse an ausländischen Direktinvestitionen (ADI) und 65 % der Abflüsse an ADI. Jeder Partner hat den größten Teil dieser Bestände in der jeweils anderen Wirtschaft aufgebaut. Die gegenseitigen Investitionen im nordatlantischen Raum sind sehr hoch, stellen den Handel in den Schatten und sind für die Arbeitsplätze und den Wohlstand in den USA und Europa unverzichtbar geworden. Über 70 % der weltweiten Fusionen und Übernahmen werden zwischen den Vereinigten Staaten und Europa getätigt.

Es ist daher keine Überraschung, dass sich die größte Handelsader der Welt über den Atlantik erstreckt. Die transatlantischen Auslandsverkäufe werden für das Jahr 2020 auf 5,7 Billionen Dollar geschätzt und sind damit aufgrund der engen Investitionsbeziehungen zwischen den beiden Parteien mit Abstand die wichtigste Handelsader der Welt.

Das transatlantische Theater ist der Dreh- und Angelpunkt der globalen digitalen Konnektivität. Die transatlantischen Datenströme sind nach wie vor die schnellsten und größten der Welt und machen mehr als die Hälfte der globalen Datenströme in Europa und etwa die Hälfte der Datenströme in den USA aus. Die US-Exporte von IKT-gestützten Dienstleistungen nach Europa in Höhe von 247 Milliarden Dollar waren etwa 2,7 Mal so hoch wie die US-Exporte von digital gestützten Dienstleistungen nach Lateinamerika und etwa doppelt so hoch wie die US-Exporte von digital gestützten Dienstleistungen in den gesamten asiatisch-pazifischen Raum. Auf die Vereinigten Staaten wiederum entfielen 22% der IKT-gestützten Dienstleistungsexporte der EU27 in Nicht-EU-Länder und 34% der EU-Importe digital gestützter Dienstleistungen aus Nicht-EU-Ländern im Jahr 2020. Der digitale Handel der EU mit einem Land - den Vereinigten Staaten - ist nur geringfügig kleiner als ihr gesamter digitaler Handel mit ganz Asien und Ozeanien.

Noch wichtiger als der Handel ist jedoch die Erbringung digitaler Dienstleistungen durch US-amerikanische und europäische Auslandsunternehmenseinheiten. Die von US-Tochtergesellschaften in Europa erbrachten IKT-gestützten Dienstleistungen waren fast doppelt so hoch wie die IKT-gestützten Exporte der USA nach Europa, und die von europäischen Tochtergesellschaften in den USA erbrachten IKT-gestützten Dienstleistungen waren doppelt so hoch wie die europäischen IKT-gestützten Exporte in die USA.

Transatlantische Energieverbindungen gewinnen ebenfalls an Bedeutung, da die Vereinigten Staaten zum weltweit größten Lieferanten von Flüssigerdgas (LNG) werden und amerikanische und europäische Unternehmen den Übergang zu wettbewerbsfähigen sauberen Technologien anführen. Die USA sind zum größten LNG-Lieferanten Europas geworden und werden 2021 26 % aller LNG-Einfuhren der EU-Mitgliedstaaten und des Vereinigten Königreichs abdecken. Im Januar und Februar 2022 lieferten die USA mehr als die Hälfte aller LNG-Importe nach Europa und verschifften mehr LNG nach Europa als je zuvor. Etwa 75 % aller LNG-Exporte aus den USA gingen nach Europa und übertrafen damit bei weitem die Exporte nach Asien. Darüber hinaus übertrafen die US-Ausfuhren von verflüssigtem Erdgas nach Europa zum ersten Mal die gesamten Erdgaslieferungen Russlands über Pipelines.

Europäische Unternehmen sind die wichtigste Quelle für ausländische Direktinvestitionen im Energiesektor der USA. Darüber hinaus haben sich US-Unternehmen in Europa zu einer treibenden Kraft für die grüne Revolution in Europa entwickelt und sind seit 2007 für mehr als die Hälfte der langfristigen Kaufverträge für erneuerbare Energien in Europa verantwortlich. Drei der vier größten Abnehmer von Solar- und Windenergiekapazitäten und fünf der zehn größten Abnehmer von erneuerbaren Energien in Europa sind US-Unternehmen. Auf Europa und die USA entfielen 67 % aller im Jahr 2020 ausgegebenen grünen Anleihen und 68 % der insgesamt 1,7 Billionen Dollar an grünen, sozialen und nachhaltigen Anleihen, die ausgegeben wurden.

Darüber hinaus ist die transatlantische Innovationswirtschaft ein Hort des technologischen Fortschritts. Die bilateralen Ströme zwischen den USA und der EU in Forschung und Entwicklung (FuE) sind die intensivsten zwischen zwei internationalen Partnern. Im Jahr 2019, dem letzten Jahr, für das Daten vorliegen, gaben US-amerikanische Unternehmen 32,5 Milliarden US-Dollar für Forschung und Entwicklung in Europa aus. Auf Europa entfielen rund 56 % der gesamten globalen FuE-Ausgaben der USA. Europäische Unternehmen gaben in etwa die gleiche Summe aus - 33,5 Milliarden Dollar für F&E in den Vereinigten Staaten - und machten damit zwei Drittel aller entsprechenden Ausgaben aus, die in die Vereinigten Staaten flossen.

Alles in allem ist die transatlantische Wirtschaft mit 6,3 Billionen Dollar nach wie vor der größte und wohlhabendste Markt der Welt und beschäftigt 14-16 Millionen Arbeitnehmer auf beiden Seiten des Atlantiks. Trotz der Berichte über die Abwanderung von Unternehmen aus Hochkostenländern in Niedrigkosten-Arbeitsmärkte ist Europa bei weitem die wichtigste Quelle für "ausgelagerte" Arbeitsplätze in Amerika, und die Vereinigten Staaten sind bei weitem die wichtigste Quelle für "ausgelagerte" Arbeitsplätze in Europa.

In den letzten Jahren wurde das volle Potenzial der transatlantischen Wirtschaft durch zahlreiche politische Auseinandersetzungen in Frage gestellt. Auch hier scheinen sich die Wolken zu verziehen und der Himmel im Jahr 2021 aufzuhellen. Zwar gibt es nach wie vor eine Reihe von Irritationen, doch haben die Regierung Biden und die Staats- und Regierungschefs der EU das Jahr 2021 genutzt, um noch bestehende Probleme anzugehen und die Weichen für eine Beziehung zu stellen, die besser in der Lage ist, mit einer turbulenten Weltwirtschaft umzugehen. Beide Seiten richteten einen Handels- und Technologierat ein, um ihre Ansätze in einer Reihe von Fragen abzustimmen, die von der Widerstandsfähigkeit der Lieferketten über die Förderung sauberer Technologien und Ausfuhrkontrollen bis hin zu Standards für neue Technologien, Herausforderungen bei der Datenverwaltung und dem Missbrauch von Technologien, die die Menschenrechte beeinträchtigen, reichen. Sie vertagten heikle Handelsfragen im Zusammenhang mit Flugzeugsubventionen sowie Stahl- und Aluminiumzöllen und verpflichteten sich, neue Handelsvereinbarungen auszuarbeiten, die Strategien zur Verringerung des Kohlenstoffausstoßes besser fördern könnten. Sie schlossen sich zusammen, um die Klimakrise zu bekämpfen.

Dieses neu entdeckte Gefühl der transatlantischen Einigkeit bietet den Vereinigten Staaten und der EU die Gelegenheit, die noch bestehenden Irritationen in ihren eigenen Beziehungen zu beseitigen. Die Bedenken der USA konzentrieren sich auf die Beweggründe für das Scheitern des Datenschutzschildes zwischen den USA und der EU, der den Transfer personenbezogener Daten regelt, auf die protektionistischen Impulse, die hinter dem Gesetz über digitale Märkte stehen, auf Industriestrategien zur Förderung von "Europameister"-Unternehmen und auf den EU-Vorschlag für einen Kohlenstoff-Grenzausgleichsmechanismus, der Nicht-EU-Unternehmen benachteiligen könnte. Die EU ist besorgt über die Bemühungen der Biden-Administration, die "Buy America"-Regeln zu stärken, ihre Vorschläge für Steuergutschriften für Elektrofahrzeuge und ihre Entscheidung, die transatlantischen Streitigkeiten über die US-Stahl- und Aluminiumzölle zu verschieben, aber nicht zu lösen. Die Bemühungen beider Seiten, ihren Halbleitersektor und andere digitale Industrien zu subventionieren, könnten zu einem Subventionskrieg führen, von dem nur China profitieren würde.

Die Verhandlungen über ein Nachfolgeabkommen für Privacy Shield sind besonders heikel. Die transatlantischen Datenströme - das Lebenselixier der transatlantischen Wirtschaft - befinden sich in einer rechtlichen Schwebe, nachdem der Europäische Gerichtshof im Sommer 2020 zum zweiten Mal die Vereinbarungen zwischen den USA und der EU über die Übermittlung personenbezogener Daten zu kommerziellen Zwecken für ungültig erklärt hat. Die Verhandlungsführer bemühen sich um ein weiteres Nachfolgeabkommen, das US-Handelsministerin Gina Raimondo als "oberste Priorität" bezeichnet hat. Da das Urteil des Gerichtshofs jedoch eher auf rechtlichen als auf politischen Unterschieden beruht, dürfte selbst ein Privacy Shield 2.0 innerhalb der EU auf rechtliche Bedenken stoßen.

Diese politischen Differenzen sind zwar durchaus real, aber sie spielen sich jetzt in einem Kontext transatlantischer Einigkeit statt Spaltung ab. Im Jahr 2021 änderte sich der transatlantische Ton merklich; Anfang 2022 haben sich die transatlantischen Partner gegen eine gemeinsame Bedrohung zusammengeschlossen. Sie stehen nun vor der Aufgabe, ihre Sanktionsbemühungen zu steuern und ihre Abhängigkeit von Russland zu verringern, gleichzeitig aber den Schaden für ihre eigenen Volkswirtschaften zu begrenzen und auf den beeindruckenden Stärken der eng vernetzten transatlantischen Wirtschaft aufzubauen. Trotz Putins störendem Krieg sind die makroökonomischen und politischen Rahmenbedingungen für die transatlantische Wirtschaft im Jahr 2022 insgesamt recht positiv. Das reale Wachstum verlangsamt sich zwar, liegt aber über dem historischen Durchschnitt. Die Triebkräfte des Wachstums verlagern sich vom öffentlichen auf den privaten Sektor, während das Beschäftigungsniveau hoch bleibt. In vielen Volkswirtschaften wird das Produktionsniveau von vor der Pandemie erreicht werden. Die bilateralen Handels- und Investitionsströme sind solide. Die transatlantische Partnerschaft hat sich 2021 erholt, erweist sich angesichts neuer Herausforderungen als widerstandsfähig und alles deutet darauf hin, dass sie auch 2022 weiter vorankommen wird.

Österreichs Anteil an einem gesunden transatlantischen Handel

Österreich ist ein Paradebeispiel für die umfangreichen Handelsbeziehungen zwischen den beiden Seiten des Nordatlantiks. Unseren Schätzungen zufolge verdanken rund 120.000 Österreicherinnen und Österreicher ihren Arbeitsplatz entweder in Österreich ansässigen US-Unternehmen oder österreichischen Exporteuren in die Vereinigten Staaten bzw. den mit ihnen verbundenen Lieferanten und Händlern. Der Investitionsanteil Österreichs in den Vereinigten Staaten hat sich seit 2015 im Wesentlichen verdoppelt und wird im Jahr 2020 15,7 Milliarden Dollar betragen. Auf die Vereinigten Staaten entfielen im Jahr 2020 auch 21,5 % (11,6 Mrd. $) der österreichischen Warenexporte außerhalb der EU. Kalifornien, Georgia, South Carolina, Texas und New Jersey waren die wichtigsten US-Märkte für österreichische Waren. Der gesamte bilaterale Handel mit Dienstleistungen macht weitere 2 Milliarden Dollar aus.

Österreichs Interesse an einem gesunden transatlantischen Handel ist sogar noch größer, wenn man bedenkt, wie tief österreichische Unternehmen in globale Wertschöpfungsketten integriert sind, die die Exporte eines Landes im Wesentlichen zum Produkt vieler Zwischenimporte machen, die in vielen anderen Ländern montiert werden. In der heutigen globalen Wirtschaft kann eine in Österreich produzierte und in die Vereinigten Staaten exportierte Ware Komponenten aus Rumänien oder China enthalten, Rohstoffe aus der Ukraine oder Australien verwenden oder Dienstleistungen aus der Türkei oder der Schweiz beinhalten. Ebenso werden viele österreichische Exporte von Teilen oder Komponenten nach Deutschland, Italien oder Frankreich dann als wertsteigernde Elemente eines Endprodukts montiert, das an einen in Amerika ansässigen Endkunden geschickt wird, was die Vereinigten Staaten zu einem wichtigeren Handelspartner für Österreich macht, als gemeinhin angenommen wird. Während der Pandemie half die tiefe transatlantische Wirtschaftsintegration amerikanischen und europäischen Unternehmen, den Sturm zu überstehen, da Firmen auf beiden Seiten des großen Teiches besser in der Lage waren, die Märkte und Ressourcen der breiteren transatlantischen Wirtschaft zu ihrem Vorteil zu nutzen. Die Partnerschaft wird trotz erheblicher Herausforderungen auch im Jahr 2022 weiter voranschreiten.

Daniel S. Hamilton ist Senior Non-Resident Fellow an der Brookings Institution, Fakultätsmitglied an der School of Advanced International Studies der Johns Hopkins University und Präsident des Transatlantic Leadership Network.

Joseph P. Quinlan ist Senior Fellow beim Transatlantic Leadership Network und verfügt über umfangreiche Erfahrungen im amerikanischen Unternehmenssektor.

Gemeinsam sind sie die Autoren von The Transatlantic Economy 2022 (Washington, DC: Johns Hopkins University, 2022)

Weitere Informationen finden Sie unter https://transatlanticrelations.org.